- Pengertian

Cash flow (aliran kas) merupakan “sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa saldonya setiap periode.

Hal utama yang perlu selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami dengan jelas fungsi dana/uang yang kita miliki, kita simpan atau investasikan. Secara sederhana fungsi itu terbagi menjadi tiga yaitu

Pertama, fungsi likuiditas, yaitu dana yang tersedia untuk tujuan memenuhi kebutuhan sehari-hari dan dapat dicairkan dalam waktu singkat relatif tanpa ada pengurangan investasi awal

Kedua, fungsi anti inflasi, dana yang disimpan guna menghindari resiko penurunan pada daya beli di masa datang yang dapat dicairkan dengan relatif cepat.

Ketiga,capital growth, dana yang diperuntukkan untuk penambahan/perkembangan kekayaan dengan jangka waktu relatif panjang..

Aliran kas yang berhubungan dengan suatu proyek dapat di bagi menjadi tiga kelompok yaitu:

- Aliran kas awal (Initial Cash Flow) merupakan aliran kas yang berkaitan dengan pengeluaran untuk kegiatan investasi misalnya; pembelian tanah, gedung, biaya pendahuluan dsb. Aliran kas awal dapat dikatakan aliran kas keluar (cash out flow)

- Aliran kas operasional (Operational Cash Flow) merupakan aliran kas yang berkaitan dengan operasional proyek seperti; penjualan, biaya umum, dan administrasi. Oleh sebab itu aliran kas operasional merupakan aliran kas masuk (cash in flow) dan aliran kas keluar (cash out flow).

- Aliran kas akhir (Terminal Cash Flow) merupakan aliran kas yang berkaitan dengan nilai sisa proyek (nilai residu) seperti sisa modal kerja, nilai sisa proyek yaitu penjualan peralatan proyek.

Definisi cash flow di atas mengandung 3 pengetian yang harus dipahami, sebelum membuat laporan arus kas:

- Yang dilaporkan adalah transaksi kas, sehingga yang masuk laporan arus kas adalah segala macam transaksi yang MENGGUNAKAN KAS (APAPUN ITU). Misalnya: transaksi penjualan tunai, menerima pembayaran piutang, menerima deposit dari pelanggan, menjual aktiva, membeli bahan baku, membeli alat tulis, membayar utang kepada supplier, membayar gaji pegawai, membayar sewa gedung, dan lain sebagainya, masuk ke leporan arus kas. Sedangkan transaksi NON-KAS, tidak. Misalnya: penjualan secara kredit, pembelian bahan baku secara kredit, biayapenyusutan, dan lain sebagainya, tidak masuk ke laporan arus kas.

- Yang dilaporkan adalah alirannya, dengan kata lain “mutasinya” (atau transaksinya). Bukan saldo nya. Ini penting untuk disadari saat membuat laporan arus kas dengan ‘metode tak-langsung’ (indirect method) yang akan saya bahas sebentar lagi.

- Transaksi kas yang dilaporkan dimulai dari tanggal tertentu (biasanya awal periode buku) hingga tanggal tertentu lainnya (biasanya akhir periode buku). Misalnya: 01 Januari s/d 31 Desember 2012, atau 01 s/d 31 Agustus 2012, atau 01 Juni s/d 30 September 2012. Dan lain sebagainya. Bukan saldo kas pada tanggal tertentu.

- Tantangan Membuat Laporan Arus Kas Di Dua Lingkungan Usaha Yang Berbeda

- Di Perusahaan Yang Sudah Menggunakan Software Akuntansi– Di sini, proses membuat laporan arus kas relative lebih mudah, karena nyaris semua proses telah dilakukan oleh software akuntansi itu sendiri. Begitu semua transaksi masuk ke system, anda tinggal mengklik tombol perintah “membuat laporan arus kas.” Selanjutnya software yang mengurusi hingga laporan tersaji, sudah dengan pengelompokan dan format yang benar. Itu dengan asumsi:

- Software telah didesain sedemikian rupa sehingga pengelompokan dan format laporan sudah mengikuti konvensi yang umum (lumrah).

- Semua transaksi telah diinput dengan angka (amount) yang benar, pada saat proses menjurnal.

- Semua Transaksi sudah diinput ke pos (akun) yang sesuai, misal: Kas, A/P, Persediaan, Aktiva Tetap, Aktiva Tak Berwujud, Utang, Ekuitas, Dividend, Penjualan, Diskon, Retur, Bahan Baku, Biaya Tenaga Kerja, Overhead, Biaya Gaji, Biaya Listrik, dan seterusnya.

Sejauh ini, yang saya tahu, rata-rata software akuntansi yang beredar dipasaran sudah didesain dengan mengikuti teknik pembuatan laporan arus kas yang berlaku umum. Bisa dibilang tidak ada masalah samasekali untuk asumsi yang pertama.

Tantangan utama pembuatan laporan arus kas dengan menggunakan software, justru berada di luar system (software) itu sendiri, yaitu: input jurnalnya yang salah (entah angkanya atau pemilihan akunnya). Sepanjang asumsi kedua dan ketiga terpenuhi, maka bisa dipastikan laporan arus kas yang dihasilkan pasti benar dan akurat.

- Di Perusahaan Yang Masih Menggunakan Proses Manual– Proses manual yang saya maksudkan di sini adalah, masih menggunakan excel seratus persen (mulai dari penjurnalan transaksi hingga pembuatan laporan arus kas). Sudah pasti tantangan yang dihadapi di sini jauh lebih banyak dibandingkan di lingkungan yang sudah menggunakan software akuntansi:

- Pertama, anda harus memastikan semua jurnal telah diinput dengan angka (amount) yang akurat dan masuk ke akun yang sesuai.

- Kedua, anda harus memastikan saldo buku besar semua akun sudah dalam keadaan balance (ini tidak perlu dilakukan jika menggunakan software akuntansi, karena setiap transaksi yang masuk ke system sudah otomatis balance).

- Ketiga, anda harus menguasai mekanisme pengelompokan transaksi kas di dalam laporan arus kas itu sendiri (ini tidak diperlukan jika menggunakan software akuntansi, sebab proses pengelompokan berjalan secara otomatis mengikuti alur yang dirancang oleh developer software).

- Keempat, anda harus memastikan setiap perhitungan yang ada di dalam laporan arus kas (penjumlahan dan pengurangan) sudah benar dan akurat (ini tidak diperlukan jika menggunakan software, karena proses penghitungan sudah berjalan secara otomatis).

Khusus akuntan dan orang akuntansi pada umumnya, menurut saya, sebaiknya mampu membuat laporan arus kas di kedua lingkungan yang berbeda ini. Karena bagimanapun juga, akuntan diharapkan oleh perusahaan (atau klien) untuk paham seluk-beluk laporan arus kas—sehingga bisa melakukan analisa kas dan memberikan input yang bermanfaat bagi manajemen perusahaan untuk pengambilan-keputusan yang berhubungan dengan kas (tidak sekedar membuat laporan tanpa tahu apa esensi di baliknya).

- Teknik Membuat Laporan Arus Kas Secara Umum

Secara umum, laporan arus kas bisa dibuat dengan menggunakan dua metode/cara/teknik/pendekatan, yaitu: (1) metode langsung (direct method); dan (2) metode tak-langsung (indirect method).

Kedua metode ini, sesungguhnya, tidak jauh berbeda;

- Sama-sama melaporkan aliran kas

- Sama-sama mengelompokan transaksi kas ke dalam tiga kategori utama, yaitu: (a) arus kas dari aktivitas operasional; (b) arus kas dari aktivitas investasi; dan (c) arus kas dari aktivitas pembiayaan.

- Sama-sama merinci masing-masing kelompok besar di atas menjadi item-item yang lebih detail—sesuai dengan format laporan arus kas yang umum digunakan.

Perbedaannya, terletak pada proses pembuatan laporannya, khususnya pada kelompok ‘arus kas dari aktivitas operasional’:

- Menggunakan metode langsung(direct method), kelompok ‘arus kas dari aktivitas operasional‘ disusun dengan menggunakan data transaksi yang diambil langsung dari BUKU KAS.

- Menggunakan metode tak-langsung(indirect method), kelompok “arus kas dari ‘aktivitas operasional’ disusun dengan menggunakan “Laporan Laba Rugi” yang dianggap sebagai representasi aktivitas operasional perusahaan.

Pertanyaannya: Apakah sebaiknya menggunakan metode langsung atau tak-langsung?

- Untuk pihak eksternal, tidak terlalu penting apakah menggunakan metode langsung atau tak-langsung, bagi mereka keduanya sama saja.

- Sedangkan untuk pihak internal (manajemen), dari pengalaman saya sendiri, mereka lebih menyukai laporan arus kas yang disusun dengan menggunakan metode tak langsung. Mengapa? Karena mereka bisa melihat gambaran mengenai kelogisan hubungan antara pendapatan bersih dengan aliran kas bersih yang berasal dari aktivitas operasional perusahaan.

“Dari sisi kita sendiri (sebagai penyusun laporan), mana yang lebih mudah; direct atau indirect method?” mungkin ada yang bertanya seperti itu.

Menurut saya pribadi, relative. Masing-masing orang memiliki kebiasaan dan preference yang berbeda. Kebiasaan dan preference inilah yang menentukan mana yang akan terasa lebih mudah. Yang jelas:

- Dengan direct method, anda bisa membuat laporan arus kas hanya dengan menggunakan buku besar kas—tanpa menunggu laporan laba rugi, neraca dan perubahan modal.

- Dengan indirect method, anda bisa membuat laporan arus kas hanya dengan menggunakan neraca, laporan laba rugi dan perubahan modal—tanpa melihat buku kas.

Catatan:

Di lingkungan perusahaan yang sudah menggunakan software akuntansi, saya rasa, tidak perlu berpikir apakah akan menggunakan metode langsung atau tak langsung, karena toh proses penyusunan laporan berjalan secara otomatis mengikuti desain sistem yang dibuat oleh developer softwarenya.

- Contoh perhitungan cash flow

Pada umumnya langkah pertama dalam menganalisis masalah ekonomi adalah membuat tabel aliran kas, sehingga dari tabel tersebut dapat di ketahui perkembangan uang sesuai dengan waktu.

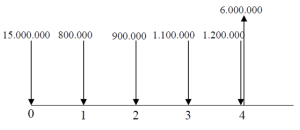

Contoh 1.1.

Misal seseorang membeli mobil baru seharga Rp. 15.000.000,-. Biaya pengoperasian dan pemeliharaan pada akhir tahun pertama adalah Rp. 800.000,-, pada akhir tahun keduaRp.900.000,-; pada akhir tahun ketiga Rp. 110.000,- dan pada akhir tahun keempat Rp.1.200.000,-. karena biaya pengoperasian dan pemeliharaan tiap tahun cenderung meningkat maka pemilik mobil tersebut ingin menjual mobilnya pada akhir tahun keempat seharga Rp. 6.000.000,-.

Dari data di atas dibuat tabel aliran kas sebagai berikut :

Secara grafik, tabel di atas dapat di gambarkan sebagai berikut :

Gambar 1.1. Diagram Contoh 1.

Contoh 1.2 : Suatu perusahaan pada bulan Januari 2001 membeli mesin tik merek PALAPA seharga Rp. 500.000,- dengan garansi 2 tahun (oleh karena itu ongkos reparasi tahun 2001 dan 2002 tidak ada). Dalam tahun 2003 ada ongkos reperasi Rp. 86.000,- dalam tahun 2004 sejumlah Rp. 130.000,- dan dalam tahun 2005 sejumlah Rp. 140.000,-. Pada tahun 2005, mesin tik tersebut di jual seharga Rp. 300.000,-.

Tabel aliran kasnya sebagai berikut :

Dianalogikan menjadi:

sumber referensi:

http://jurnalakuntansikeuangan.com/2012/08/cara-membuat-laporan-arus-kas-cash-flow-statement-part-1/

https://ilmumanajemen.com/2007/05/24/manajemen-keuangancash-flow/